Eenvoudig

Hoe kun je de forfaitaire cryptobelasting ?

Wanneer u uw inkomsten uit cryptovaluta aangeeft, vraagt u zich waarschijnlijk af of het mogelijk is om de vaste belasting van 30% te omzeilen belasting kunt verlagen . Desondanks is er geen oplossing die de belastingheffing in Frankrijk volledig elimineert.

In dit artikel gaan we dieper in op de mechanismen die van toepassing zijn op de belastingheffing op cryptovaluta, bijzondere gevallen en enkele tips om uw belastingaangifte te optimaliseren.

Wij zijn geen belastingdeskundigen; dit artikel is uitsluitend bedoeld ter informatie en is gebaseerd op ons onderzoek naar de Franse belastingheffing op cryptovaluta. Het is geenszins een vervanging voor overleg met een belastingadvocaat die gespecialiseerd is in cryptovaluta.

Hoe je de forfaitaire cryptobelasting kunt vermijden: Inzicht in de reikwijdte van de forfaitaire belasting

Wat is de Single Flat-Rate Levy?

De Single Flat-Rate Levy, beter bekend als de PFU, is een vast belastingtarief dat sinds 2018 van toepassing is op verschillende vormen van kapitaalinkomen. Het wordt vaak de crypto-vaste belasting wanneer het gaat om het belasten van vermogenswinsten uit de verkoop van digitale activa. Het totale PFU-tarief is 30%, bestaande uit:

– 12,8% inkomstenbelasting;

– 17,2% sociale premies.

Dit systeem werd ingevoerd bij Wet nr. 2017-1837 van 30 december 2017, de Financiële Wet voor 2018. In de praktijk vallen winsten behaald met cryptovaluta zoals Bitcoin, Ethereum Ethereum andere ltc -munten onder deze categorie, mits ze worden beschouwd als vermogenswinsten uit de verkoop van digitale activa en u fiscaal ingezetene van Frankrijk bent.

Waarom deze belasting?

Het belangrijkste doel is het vereenvoudigen van het belastingstelsel rondom kapitaalinkomsten. De overheid heeft daarom het belastingtarief voor winsten op de aandelenmarkt, bankrente, dividenden en, bij uitbreiding, winsten uit cryptovaluta, gelijkgetrokken. Dit is ook bedoeld om beleggers meer duidelijkheid te bieden, in plaats van hen te onderwerpen aan soms complexe progressieve belastingtarieven.

Deze vereenvoudiging kan echter nadelig zijn voor degenen die bescheiden winsten behalen met cryptovaluta of wier marginale belastingtarief normaal gesproken lager is dan 30%. Dit verklaart waarom de vraag " Hoe kan ik de forfaitaire cryptobelasting vermijden? " vaak opduikt, ook al is volledige omzeiling, zoals we al hebben aangegeven, momenteel nog onmogelijk.

Inhoudsopgave

Hoe de forfaitaire cryptobelasting te vermijden: Algemene principes van cryptobelasting in Frankrijk

De reikwijdte van de cryptobelasting: wie wordt erdoor getroffen?

Volgens de Franse belastingwetgeving worden cryptovaluta beschouwd als "digitale activa" in de zin van artikel 150 VH bis van het Algemeen Belastingwetboek (CGI). Daarom is iedereen die fiscaal in Frankrijk gevestigd is en winst behaalt met de verkoop van cryptovaluta, verplicht deze winst aan te geven bij de belastingdienst.

Concreet wordt u hierdoor getroffen als:

Je verkoopt je cryptovaluta voor fiatgeld (

euro , dollar, enz.). Je ruilt je cryptovaluta in voor een goed of dienst (zoals bij het kopen met Bitcoin).

Vaste belasting op crypto: Belastbare gebeurtenissen

Het huidige belastingstelsel is gebaseerd op het concept van "overdracht tegen betaling". Met andere woorden, zolang je alleen crypto-naar-crypto-transacties uitvoert (bijvoorbeeld Bitcoin in ruil voorEthereum), is er geen belastingplicht. Zodra je je BTC echter omzet in euro's of goederen koopt met je crypto, is er wel belasting verschuldigd.

Artikel 150 VH bis van de Franse Algemene Belastingwet (CGI) vereist dat u alle vermogenswinsten die u gedurende het jaar hebt gerealiseerd, berekent en samenvoegt tot één bedrag. Dit betekent dat u al uw winsten uit de verkoop van cryptovaluta moet optellen en de totale aankoopprijs moet aftrekken. Om deze taak te vereenvoudigen, kunnen tools zoals Koinly, Waltio of CryptoTaxCalculator automatisch een overzichtelijke samenvatting genereren die u kunt toevoegen aan uw belastingaangifte (formulieren 2042-C en 2086).

Crypto-vaste belasting: berekening van belastbare vermogenswinsten

Om het bedrag te berekenen waarover u belasting moet betalen bij de verkoop van cryptovaluta, gebruiken de belastingautoriteiten een specifieke formule. Hieronder leggen we stap voor stap uit hoe het werkt.

Vlakke belasting op crypto: de formule voor het berekenen van belastbare vermogenswinsten:

Bruto vermogenswinst = Verkoopprijs – [(Totale aankoopkosten van al uw cryptovaluta) x (Verkoopprijs / Totale waarde van uw portefeuille)]

Laten we eens nader bekijken wat deze termen betekenen:

- Verkoopprijs (Transferprijs) : Dit is het bedrag in euro's dat u ontvangt wanneer u uw cryptovaluta verkoopt.

- Totale kosten voor de aanschaf van de wallet : Dit is het totale bedrag dat u hebt uitgegeven aan de aankoop van al uw cryptovaluta, inclusief de cryptovaluta die u nog niet hebt verkocht.

- Totale portfoliowaarde : Dit is de waarde van al uw cryptovaluta op het moment van verkoop, inclusief de cryptovaluta die u nog bezit.

- (Verkoopprijs / Totale portfoliowaarde) : Deze breuk stelt ons in staat om het deel van de aankoopkosten te berekenen dat overeenkomt met de verkochte cryptovaluta.

Toelichting met een voorbeeld:

Je kocht voor €5.000 aan Bitcoin en €5.000 aan Ethereum , een totale investering van €10.000 . Op een gegeven moment bereikte de totale waarde van je portfolio €20.000 €5.000 aan Bitcoin te verkopen

Uw belastbare vermogenswinst wordt als volgt berekend:

- Wij bepalen het gedeelte van de aankoopprijs dat verband houdt met de verkoop:

(10 000 € × 5 000 €) / 20 000 € = 2 500 € - De formule wordt toegepast:

Bruto vermogenswinst = €5.000 – €2.500 = €2.500

U zult daarom belasting moeten betalen over € 2.500 aan vermogenswinst.

Kapitaalverliezen: kunt u uw verliezen aftrekken?

Als u bepaalde cryptovaluta met verlies verkoopt (d.w.z. voor een lagere prijs dan uw aankoopprijs), kunt u deze verliezen aftrekken van de winst die u in hetzelfde jaar . Hierdoor verlaagt u het totale bedrag waarover u belasting moet betalen.

Waarschuwing! Als uw totaal na aftrek negatief is (u heeft dus per saldo geld verloren), kunt u dit verlies niet meenemen naar het volgende jaar , in tegenstelling tot beleggingen op de aandelenmarkt waarbij verliezen kunnen worden gebruikt om toekomstige belastingen te verlagen.

Kapitaalverliezen: kunt u uw verliezen aftrekken?

Als u bepaalde cryptovaluta met verlies verkoopt (d.w.z. voor een lagere prijs dan uw aankoopprijs), kunt u deze verliezen aftrekken van de winst die u in hetzelfde jaar . Hierdoor verlaagt u het totale bedrag waarover u belasting moet betalen.

Waarschuwing! Als uw totaal na aftrek negatief is (u heeft dus per saldo geld verloren), kunt u dit verlies niet meenemen naar het volgende jaar , in tegenstelling tot beleggingen op de aandelenmarkt waarbij verliezen kunnen worden gebruikt om toekomstige belastingen te verlagen.

Deze regel houdt in dat het in de cryptowereld het beste is om de omzet te optimaliseren, maar daarbij moet men er rekening mee houden dat verliezen alleen binnen hetzelfde fiscale jaar kunnen worden gecompenseerd.

Hoe je de cryptobelasting kunt vermijden: optimalisatiemechanismen

In werkelijkheid is het onmogelijk om de belastingdruk op uw cryptowinsten volledig te elimineren. Er zijn echter verschillende wettelijke mechanismen waarmee u de belasting kunt verlagen of uitstellen. De onderstaande strategieën moeten niet worden gezien als manieren om belastingen te ontduiken of volledig te vermijden, maar eerder als optimalisatiestrategieën om te onderzoeken.

Hoe je de cryptobelasting kunt vermijden: De progressieve inkomstenbelasting

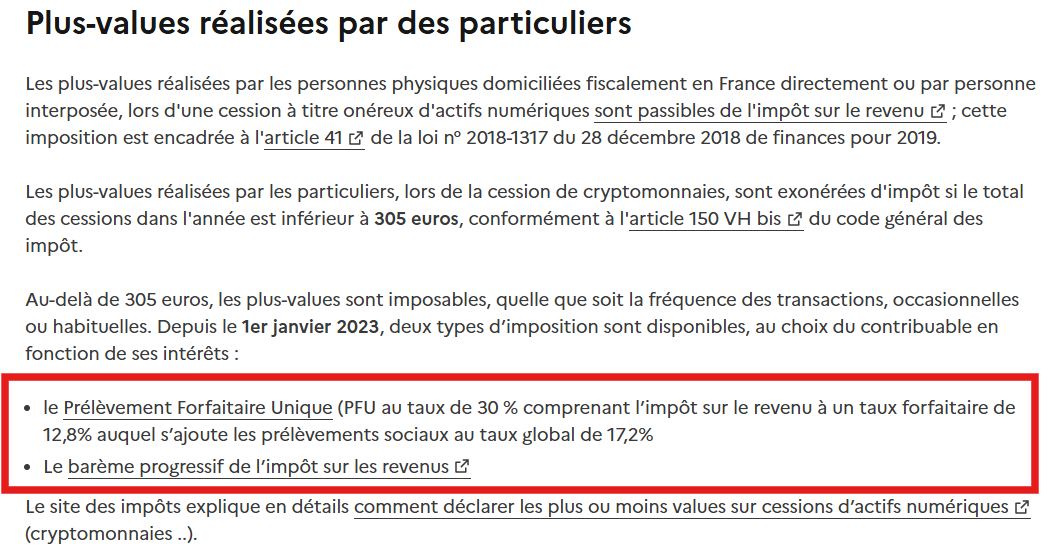

Standaard worden vermogenswinsten op cryptovaluta belast tegen een vast tarief van 30%. U kunt er echter voor kiezen om het progressieve inkomstenbelastingtarief te volgen als dat voordeliger voor u is.

Als uw marginale belastingtarief lager is dan 30%, kan de progressieve belastingschaal ervoor zorgen dat u minder belasting betaalt.

Omgekeerd, als u zich al in een belastingschijf boven de 30% bevindt, is deze optie niet aan te raden.

Deze keuze moet echter voor al uw vermogenswinsten uit de verkoop van digitale activa worden gemaakt en niet per geval. U moet daarom de totale impact op uw fiscale situatie als huishouden beoordelen. Bovendien blijven de sociale premies van 17,2% van toepassing, zelfs als u kiest voor de progressieve belastingschaal.

Hoe je de forfaitaire cryptobelasting kunt vermijden: Profiteer van kleine verkoopbedragen (€305)

Er geldt een volledige vrijstelling voor jaarlijkse verkopen waarvan het totale bedrag niet meer dan € 305 bedraagt (artikelen 150 VH bis en 79 van de Financiële Wet). Dit betekent dat als u af en toe kleine bedragen aan cryptovaluta per jaar verkoopt, zonder deze limiet te overschrijden, u geen belasting hoeft te betalen over deze winst.

Deze strategie is echter alleen realistisch voor beleggers met zeer lage handelsvolumes. Het is namelijk lastig om onder deze drempel aanzienlijke winst te behalen.

Hoe je de cryptobelasting kunt vermijden: Belastinguitstel via stablecoin

Veel cryptobezitters geven er tegenwoordig de voorkeur aan om hun cryptovaluta om te zetten in stablecoin(USDT, USDC, DAI, enz.) om hun winst veilig te stellen zonder terug te hoeven keren naar fiatgeld. Zolang u binnen het crypto-ecosysteem blijft, beschouwen de belastingautoriteiten dit niet als een belastbare transactie.

Een omzetting van bijvoorbeeld BTC naar USDT

Zodra u uw USDT weer omzet naar euro's, wordt de winst die sinds de eerste aankoop (of de laatste belastbare omzetting) is gegenereerd, belastbaar.

Dit stelt u in staat de belastingheffing uit te stellen als u uw euro's niet direct nodig hebt. Houd er echter rekening mee dat het gebruik van stablecoin voor de aankoop van goederen of diensten opnieuw kan worden geclassificeerd als een belastbare gebeurtenis, aangezien dit een overdracht tegen betaling betreft.

Transactiekosten en andere kosten

Bij het aangeven van uw vermogenswinst dient u de transactiekosten en bankkosten die verband houden met de verkoop af te trekken. Deze kosten verlagen uw bruto vermogenswinst. Als u bijvoorbeeld voor € 10.000 aan Bitcoin verkoopt en € 20 aan kosten betaalt, bedraagt uw belastbare basis slechts € 9.980.

Om deze aftrekpost te maximaliseren, is het essentieel om een nauwkeurige administratie van uw transacties bij te houden (transactielogboeken, bankafschriften en facturen). Trackingtools zoals Koinly of Waltio stellen u in staat deze gegevens automatisch te beheren en een accuraat rapport voor de belastingdienst te genereren.

Hoe je de cryptobelasting kunt vermijden: Cryptodonaties

Voor wie zijn cryptovaluta wil overdragen aan dierbaren, kan een schenking een zeer aantrekkelijke optie zijn. Schenkingen zijn vrijgesteld van vermogenswinstbelasting , omdat de overdracht niet als "bezwarend" wordt beschouwd. De geschonken cryptovaluta worden op de datum van de schenking bij het vermogen van de ontvanger opgeteld tegen hun waarde.

Als de ontvanger besluit de ontvangen digitale activa door te verkopen, wordt de potentiële winst berekend op basis van de marktwaarde op de dag van de schenking. Kortom, als u Bitcoin lange tijd in bezit hebt gehad en de waarde ervan aanzienlijk is gestegen, kunt u door schenking en verkoop de niet-gerealiseerde winst 'verzilveren'.

Er is echter wel schenkingsbelasting van toepassing, afhankelijk van de relatie en het geschonken bedrag. Wettelijke vrijstellingen (bijvoorbeeld € 100.000 tussen ouder en kind) kunnen belastingheffing voorkomen als de schenking onder deze drempel blijft. Boven dit bedrag geldt een progressief belastingtarief, dat kan oplopen tot 45%, afhankelijk van de belastingschijf en de relatie.

Deze strategie vereist daarom zorgvuldige planning en de ondersteuning van een belastingadviseur, een notaris of een advocaat gespecialiseerd in cryptovaluta, om boetes voor misbruik van de wet (fictieve schenking, hergeclassificeerde schenkingsoverdracht, enz.) te voorkomen.

Hoe kun je de cryptobelasting ontwijken: is dat mogelijk? De illusies

Hoe u de forfaitaire cryptobelasting kunt vermijden: Fiscale verplaatsing naar het buitenland

Sommige investeerders overwegen te verhuizen naar een land met een gunstiger belastingstelsel voor cryptovaluta, zoals Portugal. Portugal had tot voor kort inderdaad een zeer aantrekkelijk belastingregime voor cryptovaluta. De wetgeving daar is echter in ontwikkeling en er zijn verschillende wetsvoorstellen ingediend om de belastingheffing op digitale activa te reguleren.

Als u uw fiscale woonplaats buiten Frankrijk verplaatst, bent u niet langer onderworpen aan de Franse vermogenswinstbelasting op de verkoop van digitale activa. Dit proces houdt echter een daadwerkelijke en blijvende wijziging van uw fiscale woonplaats in. De Franse belastingdienst kan uw situatie opnieuw beoordelen als zij van mening is dat u economische en familiale banden met Frankrijk hebt behouden.

Bovendien kent Frankrijk, in tegenstelling tot aandelen in bedrijven, geen exitbelasting op cryptovaluta. Digitale activa zijn over het algemeen vrijgesteld van deze belasting, maar de regels kunnen veranderen. Deze radicale aanpak moet daarom niet lichtvaardig worden opgevat: een slecht geplande fiscale verplaatsing kan leiden tot geschillen en boetes.

De beperkingen van donaties in cryptovaluta

Hoewel schenkingen een effectieve manier zijn om vermogen over te dragen, zijn ze niet vrijgesteld van controle. Om aan te tonen dat een schenking echt is, moeten beide partijen voldoen aan de rapportageverplichtingen. Overdrachtsbelasting wordt geheven volgens een specifieke schaal, en elke manoeuvre die erop gericht is een verkoop kunstmatig om te zetten in een schenking kan worden aangemerkt als belastingfraude .

De belastingdienst aarzelt niet om frauduleuze donaties te bestraffen (bijvoorbeeld als het geld vervolgens via een dubieuze financiële constructie rechtstreeks naar de gever terugvloeit). Het is daarom essentieel om ervoor te zorgen dat de donatie authentiek is en voldoet aan alle wettelijke vereisten (waaronder de authenticiteit van de akte, de aangiftetermijn van één maand waarin de donatie aan de belastingdienst moet worden gemeld, enz.).

Professionele activiteit (mijnbouw, staking, intensieve handel)

Wanneer uw activiteiten op de cryptomarkt als professioneel worden beschouwd ( handelen , arbitrage, intensief minen, staking ), valt u onder een ander belastingregime (BIC of BNC, afhankelijk van de aard van de activiteit). Onder dit regime kunt u bepaalde bedrijfskosten aftrekken, maar uw winst wordt belast volgens de bedrijfsregels en niet langer onder het regime voor vermogenswinstbelasting voor particulieren.

Mijnbouw wordt over het algemeen beschouwd als een dienst en valt onder de BNC-regeling (Non-Commercial Profits).

Intensieve handel kan, afhankelijk van de criteria van gewoonte en herhaling, worden geherclassificeerd als BIC (Industrial and Commercial Profits).

Deze specifieke regelingen zijn niet per se voordeliger dan de forfaitaire belasting, aangezien de belastingtarieven snel kunnen stijgen afhankelijk van de gegenereerde winst, om nog maar te zwijgen van de sociale premies. Het is daarom niet juist om te zeggen dat je de forfaitaire belasting "ontwijkt" door een professional te worden: je verandert simpelweg je fiscale status.

Hoe je de cryptobelasting kunt vermijden: essentiële voorzorgsmaatregelen voor gecontroleerde cryptobelasting

Houd een volledig overzicht bij van uw transacties

Om uw belastingpositie te optimaliseren, is de eerste regel: houd elke transactie bij.

Tenzij u zeer weinig transacties uitvoert, is handmatige registratie niet erg realistisch. Daarom is automatiserings- en registratiesoftware ontwikkeld.

Ze stellen ons in staat om het volgende op te merken:

De datum en tijd van de transactie.

Het exacte bedrag aan gekochte of verkochte cryptovaluta.

Platformkosten.

De exacte waarde (euro's, stablecoin , andere cryptovaluta).

Deze informatie stelt ons in staat uw belastbare basis nauwkeurig te berekenen, uw kosten af te trekken en eventuele geschillen bij een belastingcontrole te voorkomen.

Geef uw buitenlandse rekeningen (niet-Frans PSAN) op

Als u rekeningen aanhoudt bij beurzen die buiten Frankrijk zijn gevestigd, bent u verplicht deze aan te geven (formulier nr. 3916 bis). Sinds 1 januari 2024 zijn de registratiecriteria voor aanbieders van digitale activa (DASP's) aangescherpt en kan het niet aangeven ervan leiden tot aanzienlijke boetes.

De Franse belastingdienst werkt steeds meer samen met buitenlandse autoriteiten, met name via de automatische uitwisseling van informatie. Het niet aangeven van uw buitenlandse cryptorekeningen is daarom geen manier om de forfaitaire belasting te ontwijken, maar juist een directe weg naar een belastingcontrole.

Gebruik software voor het bijhouden van belastingaangiften

Zoals hierboven vermeld, bestaan er gespecialiseerde platforms die u helpen de geschiedenis van al uw transacties te centraliseren. Ze bieden u een geconsolideerd overzicht van uw portfolio, ongeacht de gebruikte beurs of wallet . Hier volgen enkele veelvoorkomende voorbeelden:

- Koinly

- CryptoTaxCalculator

- Waltio

Deze softwareprogramma's kunnen van onschatbare waarde zijn om rekenfouten te voorkomen en uw vermogenswinsten of -verliezen correct aan te geven. In geval van een controle is het kunnen verantwoorden van elke transactie een doorslaggevend voordeel.

Raadpleeg een belastingadvocaat die gespecialiseerd is in cryptovaluta voor advies

Gezien de snel veranderende regelgeving (en de soms nog bestaande onduidelijkheden), is het raadzaam om juridisch advies in te winnen. Een advocatenkantoor dat gespecialiseerd is in cryptobelasting, zoals ORWL, kan u hierbij begeleiden:

- Controleer of uw beweringen consistent zijn.

- Identificeer legale belastingoptimalisatieregelingen.

- Richt een geschikte juridische structuur op (bedrijf, enz.) als u grootschalige projecten heeft.

- Het regularisatieproces beheren in geval van problemen uit het verleden.

Waarom is dit belangrijk?

De belastingregels met betrekking tot digitale activa zijn voortdurend in ontwikkeling. Een ervaren advocaat is op de hoogte van de nieuwste wetswijzigingen en rechterlijke uitspraken en helpt u zo de valkuilen van verkeerde interpretatie van de wet te vermijden.

Onderzoeken, gegevens en perspectieven

De opkomst van cryptovaluta-bezitters in Frankrijk

Volgens een onderzoek van Adan (Association for the Development of Digital Assets) is het aantal cryptobezitters in Frankrijk in 2023 met bijna 28% gestegen. Een aanzienlijk deel van hen stelt vragen over de geldende belastingheffing en vindt de vlakke belasting te hoog of slecht afgestemd op bescheiden inkomens.

De opties die de wetgever heeft overwogen

Er zijn al diverse wetsontwerpen verschenen om de belastingheffing op digitale activa aan te passen, bijvoorbeeld door de vrijstellingsdrempel te verhogen of door het verrekenen van kapitaalverliezen over meerdere jaren voor te stellen. Op dit moment is er nog niets officieel aangenomen, maar het is waarschijnlijk dat het systeem zich in de komende jaren zal ontwikkelen, in lijn met de wijdverspreide acceptatie van cryptovaluta en gedecentraliseerde financiën.

Het belang van toezicht door regelgevende instanties

Veel Europese landen beginnen specifieke belastingstelsels in te voeren om de vermogenswinstbelasting op digitale activa te reguleren. Italië, Duitsland, Kroatië en Malta bieden al regelingen aan met verschillende mate van gunstigheid. Deze wetsontwikkelingen zouden de positie van Frankrijk kunnen beïnvloeden en de noodzaak van harmonisatie op Europees niveau kunnen versterken.

Samenvatting en conclusie over hoe je de cryptobelasting kunt vermijden

Antwoord op de vraag "Hoe kan ik de cryptobelasting vermijden?"

Uiteindelijk blijft het meest eerlijke antwoord: de vlakke belasting kan niet zomaar worden afgeschaft. De Franse wetgeving legt een belastingtarief van 30% op vermogenswinsten uit cryptovaluta, en dit systeem is ontworpen om op grote schaal op particulieren van toepassing te zijn. Er bestaan echter verschillende wettelijke oplossingen om de belastingdruk te verlagen, uit te stellen of zelfs aan te passen aan uw specifieke situatie:

- Kies voor de progressieve belastingschaal als uw belastingtarief lager is dan 30%.

- Bewaar uw inkomsten in stablecoinom de belastingheffing uit te stellen totdat u weer euro's gebruikt.

- Trek alle transactiekosten zorgvuldig af om de belastbare basis te verlagen.

- Maak gebruik van de vrijstelling voor kleine verkopen (minder dan €305 per jaar).

- Overweeg een donatie te doen om niet-gerealiseerde vermogenswinsten te vereffenen, onder voorbehoud van het betalen van overdrachtsbelasting en het naleven van de anti-misbruikregels.

- Verwaarloos het niet om een nauwkeurige boekhouding bij te houden en al uw buitenlandse rekeningen aan te geven.

- Raadpleeg een gespecialiseerde belastingadvocaat voor persoonlijk advies dat voldoet aan de huidige regelgeving.

De risico's van een onjuiste aangifte

Het niet aangeven van inkomsten of het ernstig onderrapporteren van vermogenswinsten kan leiden tot zware boetes. De belastingdienst beschikt over uitgebreide middelen om uw transacties te controleren, met name via informatie van aanbieders van digitale activa (DASP's) of banken. Boetes voor fraude kunnen oplopen tot 80%, exclusief rente over te late betalingen.

Het belang van professionele ondersteuning

Gezien de snelle ontwikkelingen in de belastingheffing op cryptovaluta, is het raadzaam om een advocatenkantoor, accountant of specialist op het gebied van regelgeving voor digitale activa te raadplegen. Zij kunnen u helpen met:

- Analyseer uw persoonlijke situatie (vermogenswinsten, bezittingen, huwelijksstatus, enz.).

- Implementeer optimalisatiestrategieën (progressieve schaalvergroting, donatie, bedrijfsoprichting, enz.).

- Vermijd juridische en fiscale valkuilen (zoals het niet aangeven van een buitenlandse rekening, frauduleuze praktijken, enz.).

Blijf op de hoogte van aankomende hervormingen of wetsontwerpen die uw fiscale situatie kunnen veranderen.

Conclusie over hoe je de cryptobelasting kunt vermijden?

Zoek niet naar een geheim recept om belastingen volledig te ontwijken: dat bestaat niet. Een transparante aangifte, gecombineerd met legitieme strategieën voor belastingoptimalisatie, stelt u echter in staat uw crypto-activa te beschermen en met een gerust hart te slapen.

Beleggen in cryptovaluta is risicovol. Crypternon kan niet direct of indirect aansprakelijk worden gesteld voor enige schade of verlies voortvloeiend uit het gebruik van een product of dienst die in dit artikel wordt genoemd. Lezers dienen hun eigen onderzoek te verrichten alvorens actie te ondernemen en alleen te beleggen binnen hun financiële mogelijkheden. Resultaten uit het verleden bieden geen garantie voor de toekomst. Dit artikel vormt geen beleggingsadvies .

Sommige links in dit artikel zijn verwijzingslinks. Dit betekent dat als u via deze links een product koopt of zich aanmeldt, wij een commissie ontvangen van het betreffende bedrijf. Deze commissies brengen voor u als gebruiker geen extra kosten met zich mee, en sommige verwijzingslinks geven u toegang tot promoties.

AMF-aanbevelingen. Er bestaat geen garantie voor een hoog rendement; een product met een hoog potentieel rendement brengt een hoog risico met zich mee. Dit risico moet in verhouding staan tot uw beleggingsdoelen, uw beleggingshorizon en uw bereidheid om een deel van uw spaargeld te verliezen. Beleg niet als u niet bereid bent om uw volledige of gedeeltelijke kapitaal te verliezen .

Lees voor meer informatie onze juridische mededelingen , ons privacybeleid en gebruiksvoorwaarden .

Yoann

Hoewel ik een ingenieursopleiding heb gevolgd, raakte ik al snel geïnteresseerd in de financiële wereld. Overtuigd van de veelbelovende toekomst van gedecentraliseerde financiën, draag ik bij aan de democratisering ervan door Crypternonte ontwikkelen.